年金制度の仕組み

年金制度には大きく分けて「公的年金」と「私的年金」の2つがあります。

まずは、ほとんどの方が給付対象となる「公的年金制度」から見ていきましょう。

公的年金には、20歳以上の国民全員が加入する国民年金と、会社員や公務員が加入する厚生年金の2種類があります。

2階建て構造については、以下の表でまとめていますので参考にしてみてください。

なお、公的年金は、働いている世代が払った保険料を、現在の高齢者の年金給付に充てることを目的としている制度です。

したがって、自分が払った保険料がそのまま貯蓄され、将来そのお金を受け取れるわけではありません。

これまで働いてきた世代が生活するためのお金を現在の労働世代が賄う、いわば「世代間の支え合い」によって成立している制度であることを覚えておきましょう。

年金の種類

冒頭で紹介した公的年金と合わせて、私的年金の種類について見ていきましょう。

- 国民年金

-

- 国民年金

- 厚生年金

- 遺族年金

- 障害年金

- 私的年金

-

- 国民年金基金

- 確定拠出年金(個人型)

- 企業型確定拠出年金

- 確定給付企業年金

- 厚生年金基金

私的年金は公的年金の上乗せの給付を保障する制度であり、主に民間の保険会社などに個人で加入して、将来の年金を増やすことができます。

なお、受給額は年金プランの種類や保険料、加入する保険会社によって異なります。

私的年金については別項目でも紹介していますので、合わせてチェックしてみましょう。

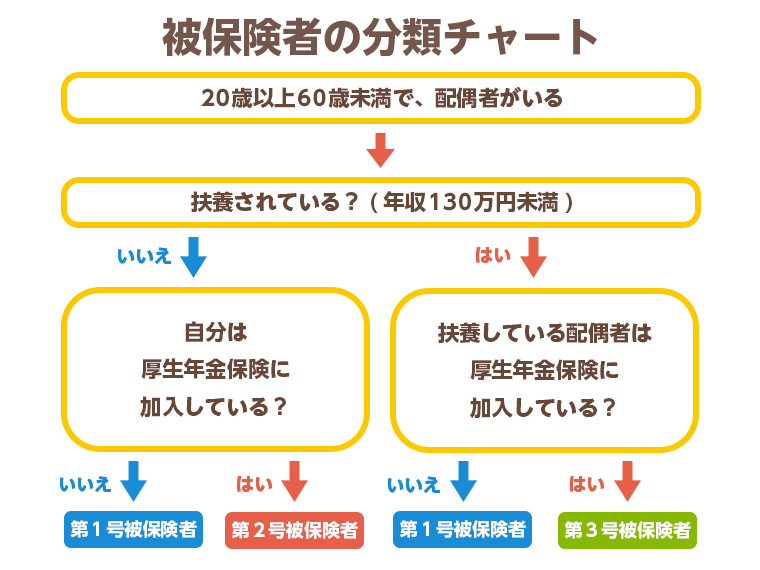

被保険者の区分

公的年金の加入者を被保険者と呼び、第1号被保険者・第2号被保険者・第3号被保険者に分けられます。

自分がどの分類に該当するかは以下の表でチェックできます。

被保険者の区分によって年金の給付額や種類が異なるので、忘れずにチェックしましょう。

受給開始年齢

20歳から60歳まで保険料を納めた人の場合、老齢基礎年金(国民年金・厚生年金)の受給開始は65歳からです。

ただし、受給開始時期を以下のように変更することができます。

- 繰り上げ受給

- 60歳から受け取りを開始する

- 繰り下げ受給

- 66歳から70歳までの間に受け取りを開始する

次の項目からは、公的年金を構成する4つの年金について具体的に解説していきます。

国民年金

この項目では、冒頭で紹介した国民年金の保険料について解説します。

国民年金の保険料は定額であり、物価や賃金の状況に応じて毎年見直されます。

保険料の金額

以下は国民年金保険料の変遷をまとめた表です。

保険料額と保険料改定率の概要は以下の通りです。

- 保険料額

- 2004年度に行われた法改正によって、2019年度以降は月額100円引き上がります。

- 保険料改定率

- 「名目賃金変動率(※1)」に前年度保険料改定率をかけた値です。保険料額にかけ合わせることで、物価や賃金の伸びに合わせて調整を行うことができます。

※1.「物価変動率×実質賃金変動率」で計算される値のこと

以上の算定式に基づき、2022年度の国民年金保険料は月額1万6,590円となっています。

保険料を納める期間

国民年金を満額で受給するには、20~60歳までの納付期間を途切れることなく納付し続ける必要があります。

保険料の納付方法

保険料の納付方法は被保険者ごとで異なります。以下の表にまとめていますので、チェックしてみてください。

| 被保険者 | 納付方法 |

|---|---|

| 第1号 | 納付書や口座振替などで、毎月もしくはまとめて納める |

| 第2号 | 毎月給料から天引きされる |

| 第3号 | 被保険者は自身での納付はなく、配偶者が納める |

なお、第1号被保険者は「収入がない」「納付が難しい」といった場合は免除や猶予が可能です。

厚生年金

国民年金に続いて、この項目では厚生年金の保険料について解説します。

厚生年金は国民年金とは別に年金保険料を納付する、いわば「2階部分」の保険です。

なお、4分の3未満であっても、以下の条件に該当する場合は厚生年金の被保険者です。

- 雇用が1年以上にわたって見込まれている

- 所定労働時間が1週間に20時間以上ある

- 賃金が月額で8万8,000円以上ある

- 勤務している企業が常時501人以上である

- 学生ではない

保険料を納める期間

厚生年金の年金保険料は、企業などに就職してから支払いを開始し、退職する日まで払い続けます。

例えば、大学を22歳で卒業してその年齢で就職し、65歳まで働き続けた場合は、厚生年金保険料の納付期間は43年間です。

制度上における最長の納付期間は、義務教育が終了する15歳から70歳までの55年間です。

出産や育児休業を取っている間、保険料の支払いは免除されますが、介護休業を取得したときは免除されないので注意しましょう。

保険料の金額

保険料の納付額は月給(標準報酬月額)の18.3%を負担することになっており、その半分は会社が負担しています。

個々の収入によって納める保険料が異なるのは、厚生年金の特徴と言えます。

また、賞与は「標準賞与額×保険料率」で算定されるのが一般的です。

保険料の納付方法

厚生年金の保険料の納付は、毎月の給与から自動的に天引きされます。そのため、自分自身で保険料を納める必要はありません。

また、厚生年金の加入は勤務先が年金事業所へ加入手続きを行います。そのため、自身での手続きは一切不要です。

遺族年金

遺族年金とは、国民年金あるいは厚生年金保険の被保険者が亡くなった場合に、遺族が受け取れる年金のことです。

亡くなった方によって生計を維持していた遺族に対して「遺族基礎年金」と「遺族厚生年金」のどちらか、もしくは両方の年金が支給されます。

ただし、亡くなった被保険者に25年以上の年金加入期間があることが条件です。

遺族基礎年金

遺族基礎年金とは、亡くなった人によって生計を維持していた「子を持つ配偶者」または「子」が受け取れる年金です。

また、第1号被保険者として保険料を納付した期間が10年以上ある夫が老齢年金等を受けずに亡くなった場合、夫の収入で生計を維持していた婚姻期間10年以上の妻に対して「寡婦年金」が支給されます。

支給期間は60歳から65歳までです。

死亡一時金

死亡一時金は、国民年金の第1号被保険者が36ヵ月以上保険料を納めたが、年金が支給されないまま死亡した場合、生計を共にした遺族に支給されます。

保険料の納付期間に応じ、12〜23万円を一時金として支給されます。ただし、遺族年金を受け取れる場合は、死亡一時金の支給はありません。

寡婦年金

寡婦年金は国民年金の第1号被保険者として10年以上、保険料を納めた夫が亡くなった場合に、妻に60歳から65歳になるまでの5年間支給されます。

また、妻が前倒して老齢基礎年金を受給していた場合も寡婦年金の対象から外れます。

遺族厚生年金

遺族厚生年金とは、以下のいずれか要件を満たしている方が亡くなったときに受け取れる年金のことです。

- 受給要件

-

- 厚生年金保険の被保険者である間に死亡したとき

- 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

- 1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

- 老齢厚生年金の受給権者であった方が死亡したとき

- 老齢厚生年金の受給資格を満たした方が死亡したとき

- 受給対象者

-

- 妻(※1)

- 子(※2)

- 夫(※3)

- 父母(※4)

- 孫(※2)

- 祖父母(※4)

※1. 子のない30歳未満の妻は、5年間のみ受給できます。

※2. 18歳になった年度の3月31日までにある方、または20歳未満で障害年金の障害等級1級または2級の状態にある方。

※3. 死亡当時に55歳以上である方に限ります。受給開始は60歳からとなります。ただし遺族基礎年金をあわせて受給できる場合に限り、55歳から60歳の間であっても遺族厚生年金を受給できます。

※4. 死亡当時に55歳以上である方に限ります。受給開始は60歳からとなります。

| 優先順位 | 遺族 |

|---|---|

| 1 | ・子のある妻 ・子のある55歳以上の夫 ・子 |

| 2 | ・子のない妻 ・子のない55歳以上の夫 |

| 3 | ・55歳以上の父母 |

| 4 | ・孫 |

| 5 | ・55歳以上の祖父母 |

※優先順位:1が最も高く、5が最も低い

なお、遺族厚生年金をもらっていた人が本人の老齢厚生年金を受給できるようになった場合は、まず老齢厚生年金を優先的に受給します。

そして、遺族厚生年金は老齢厚生年金との差額分のみを受給します。

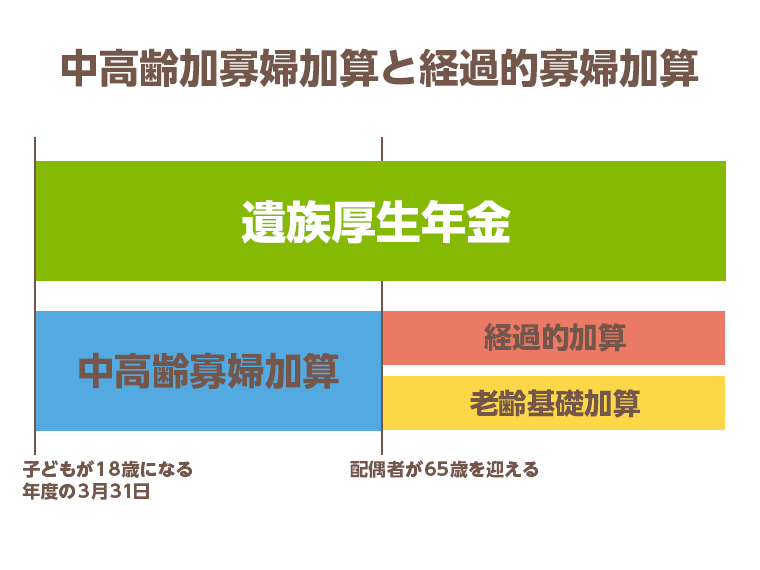

中高齢寡婦加算と経過的寡婦加算

中高齢寡婦加算とは遺族基礎年金の支給が終わったあとから65歳までの間、年額58万5,700円が支給されることです。

遺族基礎年金は子どもが18歳を超えると受給されなくなり、子どものいない配偶者(妻)には遺族基礎年金を受け取れません。そのための措置として、中高齢寡婦加算があります。

遺族基礎年金の支給が65歳で終わるので、大幅な年金減額を避けるために、経過的寡婦加算の措置がされています。

遺族年金の受給額

遺族年金は個々の報酬額によって異なります。そのため、以下の計算式を用いて算出する必要があります。

平均標準報酬月額×7.125/1,000×平成15年3月以前の加入月数

+

平均標準報酬額×5.481/1,000×平成15年4月以降の加入月数

上記の計算式で算出された数字に、4分の3をかけた金額が遺族厚生年金の受取金額です。

障害年金

障害年金とは、病気または怪我によって日常生活や仕事に支障が出るようになった場合に支給される年金です。

障害年金には「障害基礎年金」と「障害厚生年金」の2種類があります。

以下でそれぞれの概要をまとめています。

- 障害基礎年金

- 国民年金への加入期間、あるいは国民年金に未加入である期間(20歳前もしくは60歳以上65歳未満の期間)に、障害等級表1級または2級の障害にある場合に支給

- 障害厚生年金

- 障害の要因となった病気や怪我の初診日に厚生年金に加入していた人に対して支給

ただし、年金保険料に一定の未納があると障害年金を受けられない場合があるので注意しましょう。

障害年金の受給要件

障害年金には障害要件、初診日要件、保険料納付要件の3つを満たす必要があります。

- 障害要件

- 障害者等級1・2級に当てはまる。※障害厚生年金は1~3級

- 初診日要件

- 病気や怪我で医療機関を初診した日に国民年金に加入している

- 保険料納付要件

- 以下の条件のうち、どちらかを満たしている必要があります。

・初診日の前々月までで加入期間の3分の2以上を納めている

・初診日までで65歳未満かつ前々月までの1年間に保険料の滞納がない

障害年金の等級

- 1級

- 日常生活のほとんどで介助を必要とする。

両眼の視力がそれぞれ0.03以下。両下肢に著しい障害がある。 - 2級

- 自分でできることもあるが、日常生活を過ごすのは難しく、労働も困難である。

両眼の視力がそれぞれ0.07以下。どちらかの手または足の機能に著しい障害がある。 - 3級

- 労働に制限を設けるか、加える必要がある。

両眼それぞれ0.1以下。脊柱に著しい障害がある。

障害年金の受給額

障害年金の受給額は次の通りです。

| 等級 | 障害基礎年金 | 障害厚生年金 |

|---|---|---|

| 1級 | (78万900円×1.25=97万6,125円)+子の加算 | 報酬比例の年金額×1.25+配偶者の加給年金 |

| 2級 | 78万900円+子の加算 | 報酬比例の年金額+配偶者の加給年金 |

| 3級 | - | 報酬比例の年金額(最低保証額:58万5,700円) |

子の加算は第1子第2子は22万4,700円、第3子以降は7万4,900円が加算されます

公的年金の受給額と老後に必要なお金

公的年金の平均受給額

ここからは「実際にどのくらい年金がもらえるのか」「老後にはお金が必要となるのか」を統計データを交えながら解説します。

以下は厚生労働省が2021年12月に公表した「令和2年度厚生年金保険・国民年金事業の概況」をもとに平均受給額をまとめた表です。

| 区分 | 受給額(月額) |

|---|---|

| 厚生年金保険(第1号) | 14万6,145円 |

| 国民年金 | 5万6,351円 |

そのため、公的年金だけで生活を送ることが困難な方も少なくありません。

とは言え、今から老後にかかる費用をイメージしにくい方も多いでしょう。そこで次の項目では、老後にかかる費用を紹介します。

老後の生活に必要な費用

以下は総務省統計局のデータをもとに、みんなの介護編集部が作成した表です。

| 項目 | 独身 | 夫婦 |

|---|---|---|

| 食料 | 3万6,581円 | 6万5,804円 |

| 住居 | 1万2,392円 | 1万4,518円 |

| 光熱・水道費 | 1万2,957円 | 1万9,845円 |

| 家具・家事用品 | 5,328円 | 1万258円 |

| 被服および履物 | 3,181円 | 4,699円 |

| 保健医療 | 8,246円 | 1万6,057円 |

| 交通・通信 | 1万2,002円 | 2万6,795円 |

| 教養娯楽 | 1万2,910円 | 1万9,658円 |

| その他の消費支出 | 2万9,549円 | 4万6,753円 |

| 上記合計(消費支出) | 13万3,146円 | 22万4,386円 |

| 非消費支出(税金や保険料など) | 1万1,541円 | 3万1,160円 |

| 総合計 | 14万4,687円 | 25万5,546円 |

老後にはおおよそ独身で月15万円、夫婦で26万円必要です。

老人ホームにかかる費用の目安

在宅介護でかかる費用は一時費用に約69万円、月々7.8万円必要になると言われています。

一時費用には、家で介護しやすい環境づくりのためのリフォーム代や介護用品代などが含まれます。

利用する介護サービスや要介護度、所得などによって介護にかかる費用は変わってくるので注意が必要です。

施設入居で必要となる費用の内訳などは、以下の記事で詳しく解説しています。

私的年金

冒頭でも紹介したように、私的年金は公的年金を補完する目的で用意されているので任意加入が基本です。

私的年金には、企業が福利厚生の一環として行っている年金と、個人が任意で加入する年金の2つのタイプがあります。

企業が行っている年金には、企業型確定拠出年金や企業型確定給付年金があります。

個人が任意で加入する年金の代表的なものとしては、個人型確定拠出年金(通称:iDeCo)が挙げられます。

それぞれの私的年金について、以下で詳しくみていきましょう。

国民年金基金

国民年金基金制度とは、自営業者や無職の人など、国民年金における第1号被保険者の老後所得を保障する目的で設立された制度です。

国民年金にしか加入していない第1号被保険者は、厚生年金などに加入している会社員と比べた場合、将来受け取る年金額に大きな差が生じます。

この年金額の格差を解消するために制度化されたものが国民年金基金です。

この制度により、第1号被保険者の方も自身の年金を「2階建て」にすることが可能になりました。

個人型確定拠出年金(iDeCo)

個人型の確定拠出年金とは、加入者が積み立てによって掛金を拠出し、自分で選択した金融商品で運用を行う私的年金です。

なお、加入には自分で手続きを行う必要があります。

銀行だけでなく証券会社や保険会社などさまざまな金融機関が取り扱っているので、それぞれの内容や条件、手数料を比較してから選ぶようにしましょう。

確定拠出年金のメリット

個人型確定拠出年金のメリットとしては、掛金が所得控除の対象となり、所得税や住民税の節税につながることや運用益に対して課税がないこと。

そして年金を受給するときに、退職所得控除や公的年金控除などの所得控除があること、などが挙げられます。

例えば、毎月1万円ずつ拠出したとすると、年間所得から12万円の控除を受けられます。

節税額は収入や掛け金によって変動しますが、積み立て期間中の節税総額を考えると高い節税効果を見込むことができるでしょう。

また、株式による利益や預金の利子には通常20%の所得税が課税されますが、確定拠出年金における運用益は非課税です。

なお、将来受給される年金は全額が所得とみなされ課税対象ですが、そのときも退職所得控除や公的年金控除などを適用できるので、少ない課税額で済みます。

確定拠出年金のデメリット

個人型確定拠出年金のデメリットとしては、金融機関に対して支払う管理手数料が高めであること、投資初心者に運用が難しいことが挙げられます。

また、60歳までお金を引き出すことはできず原則として途中解約ができないこともデメリットです。

なお、確定拠出年金における運用商品は投資信託が多く、投資の初心者だと自分で運用するのは難しいので、この点も注意が必要です。

年金制度がもつ5つの強み

公的年金は、現役世代が現在支払っている年金保険料によって、高齢者が現在受け取っている年金をまかなうという「世代間扶養」の仕組みによって成立しています。

こうした世代間扶養の仕組みに対しては、少子高齢化が急速に進む中、「将来的に年金制度は崩壊するのではないか」と懸念する人も多いです。

しかし、現行の公的年金制度には強みも多く、世代間扶養をとっているからこそ生じるメリットもあります。

この項目では5つのメリットを紹介していきます。

1. インフレに強い

インフレは、物価が上昇し続ける現象のことを指します。物価は常に変動しており、もし今後物価が大きく上昇したら、それに合わせて受給できる年金額も変更されないといけません。

現行の公的年金制度は、物価や賃金状況の変化に合わせて、納める年金保険料と支給される年金給付のバランスをきちんと取る仕組みが取られています。

たとえ現在5,000万円の貯蓄があっても、もし将来物価が2倍になると、その価値は蓄えたときの2分の1です。

公的年金制度は、そのようなリスクを避けられる仕組みが取られています。

2. 税金で補填される

国民年金の財源はその半分が税金によってまかなわれており、万一、年金保険料だけでは不足するという事態が生じたときは税金で補われます。

そのため、保険制度としては安定度が高いと言えるでしょう。

3. 老齢年金だけではない

あまり認知度が高くありませんが、「生活保障のための保険機能もある」という点も公的年金の強みです。

例えば、大病を患って体が不自由になったときは「障害基礎年金」を受け取ることができます。

民間の保険会社にも同様の商品は多いですが、国民年金における障害年金と同じくらいの広い範囲の障害に対応している保険はありません。

受け取れる年金額も、状況によっては老齢年金よりも1.25倍になることもあり、さらに子どもの数に合わせて増額されます。

ただ、受給対象となるには、国民年金保険料を加入期間の3分の2以上の期間、納付し続けていることが条件となっています。

4. 経済的に厳しいときには免除や猶予の相談ができる

経済的に苦しくて保険料を納付できなくなった場合は、必要な手続きをきちんと行うことで、免除制度あるいは猶予制度を利用することができます。

そのためには本人、配偶者、世帯主の前年所得が、それぞれ一定の金額以下であることが条件です。

免除制度を利用すれば、免除期間中は年金受給のための累計に含まれますし、全額免除が認められたときでも、本来の受給額の半分を受け取れます。

5. 支払った保険料が所得控除の対象になる

国民年金保険料は「社会保険料控除」の対象です。

納めていることで税金の支払額を少なくすることができ、自営業者などの個人事業主は確定申告時に申告を行い、会社員だと年末調整に控除されます。

「還付申告」をすれば、最大5年をさかのぼって還付を受けることができるので、過去に社会保険料の控除を申告していなかった人は税務署の窓口で相談、申告しましょう。

この記事のまとめ

この記事のまとめ- 公的年金は「国民年金」と「厚生年金」の2階建て

- 被保険者は、第1号被保険者・第2号被保険者・第3号被保険者に分けられる

- 納付期間は20~60歳までの間

- 受給は原則65歳から

- 2019年度の国民年金保険料は月額1万6,410円

- 公的年金は、障害者年金や遺族年金として生活保障になる機能がある

- 年金を3階建てにできる任意の制度も検討できる

他の人はこちらも質問

付加年金とはなんですか?

第1号被保険者・任意加入被保険者が、定額の保険料に加算して月額400円の付加保険料を納めると、将来受け取る老齢基礎年金を増やすことができます。

月額も負担額が少ないので、少しでも年金を増やしたい方にはおすすめです。

ただし、保険料の免除などを受けている方や、国民年金基金に加入している方は対象ではありません。

また国民健康保険や国民年金と同じで、社会保険料控除として所得から全額控除できます。

小規模企業共済とはなんですか?

小規模企業共済とは、自分自身の積立てで退職金を用意する制度です。

小規模「企業」共済と聞いてイメージするのは小規模企業の役員や経営者ですが、個人事業主も対象です。

通常の積み立てと違うのは、掛金が全額所得控除の対象という点。

掛金の上限が毎月7万円なので、1年間で最大84万円が所得控除の対象となるのです。

自営業やフリーランスの方にとっては、節税効果も期待でき、老後資金の準備にはぴったりです。

年金カットいくら?

在職中に年金を支給されている場合、60歳〜64歳までは年金月額と給与収入を合わせて28万円を超えると、支給額がカットされます。65歳以上は年金月額と給与収入の合計が47万円を超えた場合、年金支給の調整をしてカットされます。

厚生年金はいつまで?

厚生年金の保険料の支払いは就職してから退職する日まで続きます。22歳で就職して65歳で退職した場合、厚生年金は43年間支払います。70歳まで働けば、48年間の支払いとなるのです。

この記事の

この記事の